***移動互聯網市場數據——新加坡篇

2015-11-26 來自: 陜西印象信息技術有限公司 瀏覽次數:6741

若要問手游出海目前***火熱的區域,毫無 疑問是東南亞莫屬。東南亞區域由于其地理位置 與中國相近,從文化、歷史乃至宗教都有著 的淵源,以至于產品的受眾屬性和中國有著不小 的相似性。對CP來說,一款產品投放至歐美,或 許要從美術、文案、付費系統等各個方面大動手 術進行較為復雜的換皮工作,而在東南亞發行則 本地化工作量會相對輕松很多。然而,在東南亞 發行產品也并非毫無阻力,涉及六種語言、三大 主流宗教信仰、五種歷史文化使得過于輕敵的CP 也踩了不少的坑。YeahMobi本次帶來關于新加坡移動互聯網市場***解讀,從廣告、移動產 品、電商三個角度分析市場信息及給出建議。

新加坡移動互聯網環境分析

新加坡概述

新加坡作為亞洲的商務中心,很多創業公司的亞洲總部設在新加坡。***的技術、完善的基礎 設施以及新加坡人的習慣和行為,使得新加坡在一些行業處于,尤其是在媒體和廣告行業。

作為世界上的數字化市場之一,新加坡的用戶對移動設備的接受度非常高,所以擁有****** 高的智能手機普及率也是在情理之中。除此之外,整個地區的法制和經濟也比較健全和發達,這些都為 新加坡的互聯網和移動互聯網市場的發展打下堅實基礎。

相關法規

新加坡是一個多語言的***,擁有4種官方語言,即是馬來語、華語、英語和泰米爾語。馬來語為新 加坡的國語,但英語、華語在新加坡更加通用。

在新加坡,廣告行業由新加坡廣告標準局(ASAS)進行監督管理,根據《新加坡廣告行為準則》(SCAP) 執行其管理職能。其主要職能包括:

對即將發布的廣告提供建議與指導。當對廣告是否違規存有疑慮時,可以向ASAS咨詢。

處理廣告經營活動中的投訴。

對任何廣告提出建議或勸告。

制裁。對廣告停播停刊、解除廣告公司特許代理權、對違規者、違規案件進行曝光和公告。

總的來說,新加坡對廣告管理審核比較嚴 格,其廣告標準局對有關廣告活動的規范較為 ,一些條款甚至比較苛刻。對用戶的投訴 十分重視,凡接到用戶對廣告的投訴都會采取 行動,組成調查小組進行處理。此外,對廣告 發布前、發布后、出現違法廣告這三個階段, 廣告標準局會進行對應的預防、監管。

人口經濟

全國550萬人口,40歲以下的人口占到總人口的60%左右。

人均GDP:56319美元,14年GDP增長率為2.92%。新加坡被世界銀行定義為發達***,被譽為“亞 洲四小龍”之一,新加坡是紐約、倫敦、香港之后的第四大***金融中心。

移動網絡

新加坡互聯網普及率達80%,并且以118.8Mbps的平均寬帶速度處于亞太地區,在移動網絡方 面,3G或者4G使用率達106%,移動網速16.2Mbps。

新加坡擁有2家固網運營商、3家移動運營 商、87家互聯網接入服務商和300多家語音增值 服務提供商。激烈的市場競爭為新加坡帶來了便 宜的電信資費和高速率。

新加坡三大運營商為“新加坡電信SingTel”、“通M1”和“星和StarHub”. 新加坡大多數用戶都在使 用3G或4G服務,3G服務已覆蓋新加坡99%的地方;在戶外,4G服務覆蓋率也達到了98%。目前只有很 少一部分用戶仍在使用2G設備。并且從2017年4月起新加坡將終止2G語音、短信和數據服務。Singtel使 用人數較多,信號較好。在Wifi方面,新加坡的Wifi可以隨便上,幾乎所有地方都可以找到并連接上Wifi。

移動設備

新加坡是***智能手機普及率的地區,高達 87%,移動手機滲透率152%,移動手機840萬部左右。

家用電腦普及率81%。在移動手機操作系統方面, ios、Android占據絕大部分份額。手機品牌方面,蘋 果、三星較為常見,其他的有LG、HTC、Sony、諾 基亞、華為、中興、黑莓、小米、聯想等。新加坡的 移動手機用戶中預付費用戶占到42%,后付費用戶占 58%。

從以上兩個圖可以看出,相比于喜歡多設備的馬來西亞,新加坡用戶比較傾向與單設備的持有,在 29%的多種移動手機持有用戶中,持有2個手機的用戶占到54%。

新加坡移動廣告市場規模分析

全部廣告支出規模分析

新加坡是東南亞地區促進數字廣告發展的重要角色,***的基礎設施、高增長市場、良好的新技術 測試環境和商業模式將會給新加坡廣告市場增長帶來新的機會。

在新加坡,傳統的TV、Newspaper仍占據廣告總體支出預算的大部分,在今后的幾年,數字廣告支 出會有較明顯的增長,而其他形式的廣告基本上不變。

數字廣告及移動廣告支出規模分析

13年新加坡移動廣告支出規模在1700萬美元,這些支出包括Display Ads、Search Ads、Video Ads、 In-App advertising 和其他形式的移動廣告,占數字廣告支出的11%。14年移動廣告支出規模在2500萬, 相比13年同比增長47%,預計15年移動廣告支出規模會達到3600萬,同比增長45%左右。

13年的數字廣告支出規模在1.5億。數字廣告占所有廣告支出的7.5%左右,13年所有廣告支出規模在 20億美元。數字廣告支出14年同比增長15%,達到1.73億。15年達到1.93億美元,同比增長13%,移動廣 告支出是其增長的動力。預計18年會達到2.68億美元。

本地移動廣告營銷現狀

在新加坡,移動廣告和營銷支出主要有兩大因素:移 動廣告平臺和運營商公司。移動廣告的支出目前并沒有達 到應有的數量,為什么移動廣告處在一個比較低數量呢? 目前來看,新加坡的廣告主還未真正的利用好移動廣告這 一渠道。

新加坡目前移動廣告的痛點

對移動營銷的理解:雖然在新加坡當地,移動環境良好,相關技術***,但一些公司對移動營銷認 識不足,利用不足,導致移動廣告支出預算仍然很小,或者增速不快。

可監測和巨大受眾的Publisher:目前,缺少一個好的途徑和手段去監測移動廣告營銷和商業結果 的因果關系。移動廣告的支出目前并沒有達到應有的數量,主要是因為在移動端沒有一個相對有影響力 的Publisher。

創意性想法:缺少創意性想法幫助廣告主在移動端用不同的方式擴大廣告活動。

創建真實的品牌體驗:內容建設仍是一個挑戰,如何利用內容使用戶對其的品牌產生較長的接觸 是關鍵。

在新加坡移動廣告點擊轉化方面,平板的CPC 為$0.36,略低于智能手機的$0.37,而轉化率方面, 智能手機的轉化率為1.8%,而平板的轉化率為2.4%。

新加坡社交平臺分析

全部廣告支出規模分析

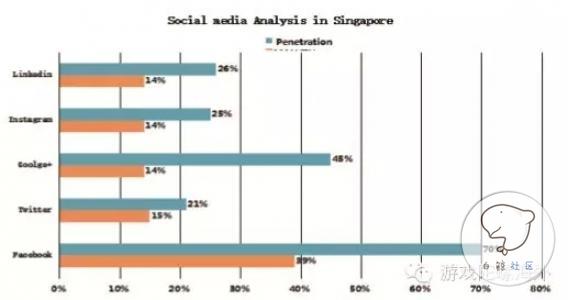

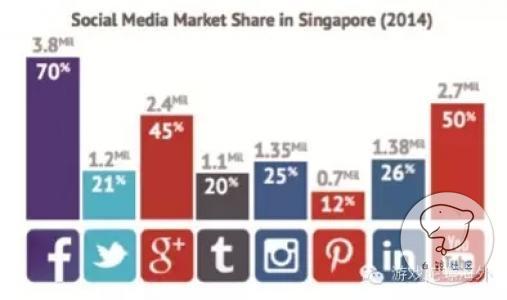

新加坡用戶是世界上***活躍的社交媒體群之一,社交媒體在新加坡是多種多樣的。新加坡的移動社 交媒體覆蓋率,達到87%,是亞太地區平均覆蓋率(22%)的近4倍,而***這一數值在24%。

從上圖可以看出,Facebook是新加坡社交平臺中滲透率的,70%的滲透率。其次是Google+, Twitter, Instagram, Linkedin普及率一般,在活躍度方面,Facebook也以39%的活躍度排在。除此 之外,Youtube在新加坡的受歡迎程度也很高,滲透率50%,Pinterest在新加坡的滲透率僅為12%,受歡 迎程度低于Instagram。

在即時通訊方面,WhatsApp 活躍 度,其次是Facebook Messenger, 中國的微信在當地近些年來也越來越受歡 迎,活躍度為13%。

除了生活在新加坡的本地人使用,到新加坡留學的很多中國學生也建立了 自己的Facebook主頁,Facebook影響著生活的方方面面。

Twitter與Facebook一樣在新加坡擁有極高的***度,但Twitter的用戶卻少 于Facebook,年輕人中使用Twitter的較多。

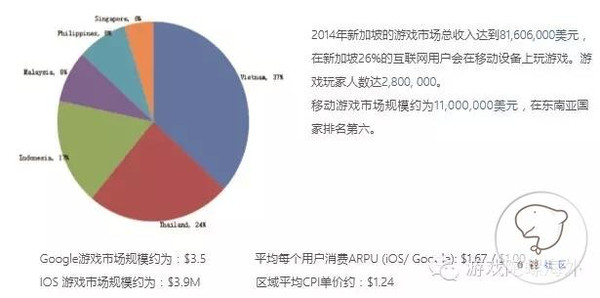

新加坡移動游戲市場及支付情況

游戲市場情況

新加坡有一半的用戶都使用蘋果智能手機,而 Android僅占29%。幾乎52%的玩家是男性,而玩家 年齡都介乎在21到35之間; 也是在東南亞里,一 個中老年玩家比青少年玩家還要多的***。

在下載平臺的選擇上,新加坡用戶的喜好卻并沒 有那么明顯的差距,對比在Google Play的花費數額 和App Store的花費數額,其實也僅僅相差了4%。

新加坡曾為英國的一個殖民地,英語是其官方語言,普及率很高。新加坡是一個受西方思想文化影 響深遠的***。所以當地用戶對于游戲的偏好也比較***化。在排行榜上可以看到許多國外***公司的 作品。與中國不同的是,排行榜上新加坡本地開發的游戲卻很少。

iOS/Google游戲排行前25的游戲特色

在排行榜前25名的游戲中,本地游戲僅占14%,而英語游戲則占了86%。

用戶更青睞RPGS和TCGs游戲

考慮到其市場規模,新加坡的游戲營銷花費比較高

地理文化與馬來西亞相似

預期日下載量與營收排行

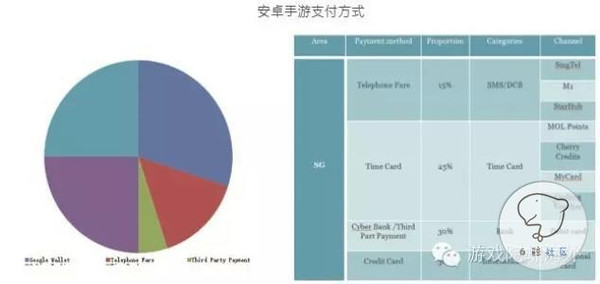

在線支付情況

銀行業概況

銀行:亞洲第三大金融中心,僅次于日本和香港。目前共有117家外國銀行和6家本地銀行。本地主 要銀行是DBS、OCBC、UOB,外國主要銀行是HSBS、Standard Chartered、ABN-AMRO Singapore、Maybank、BNP Paribas、Citibank;

信用卡:共有1500萬張,持卡人人均持卡3.3張,東南亞之***,總滲透率52%。

運營商市場份額

新加坡電信在東南亞的市場通過入股的方式擁有非常高的占有率:

新加坡大運營商,380萬手機用戶(69%市場占有率)

印尼大運營商,1億2千5百萬手機用戶(43%市場占有率)

泰國大運營商,3千8百萬手機用戶(44%市場占有率)

菲律賓第二大運營商,3千6百萬手機用戶(33%市場占有率)

運營商手機錢包

SingTel:2010年推出mobileP@y服務,新加坡陸地交通部門是個商戶,用戶可購買交通票, 但后續無聲音。2013年4月推出mCash(同期推出mWallet客戶端),主要應用于匯款、生活付款等,客 戶端內可購買@Cash、CherryCredit等數字游戲內容點卡。2014年6月聯合渣打銀行推出Dash手機銀 行服務;

M1:2009年聯合花旗銀行推出基于NFC的 PayWave服務,可用于酒店、書店、音樂商店 等;

StarHub:2012年8月與DBS銀行合作推出基 于NFC的SmartWallet,可用于出租車、電影 票等

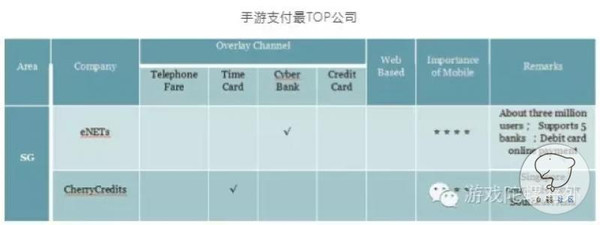

新加坡eNETs是新加坡島內的***支付網絡運營機構,支持DBS、POSB、UOB、OCBC、 CitiBankSG五家銀行的借記卡支付,且不局限在新加坡本地支付,是符合當地人支付習慣的一種支付方 式。東南亞用90%以上的卡應該都是Visa和MasterCard。新加坡的eNETs是實時銀行轉賬,所以固定費 率很高,建議只在高額區域開啟。

eNETs在新加坡有三百多萬的用戶,群體還是很大的,如果手機游戲里面的付費金額比較高的時候 eNETs的使用率還是不低的。如果直接找eNETs,價格估計比2歐還多。

新加坡電商市場情況

新加坡電商市場規模和增長潛力

隨著越來越多的零售商從線下轉為線上, 新加坡在線購物市場2014年達到了27億美元, 預期在2015年年達到34.5億美元。相對總零售 市場份額,新加坡電商市場仍有穩定增長的空 間,像美國和歐洲那樣達到市場總值的15%。 新加坡和它的鄰國馬來西亞產生了東南亞近一 半的在線零售額,雖然兩國人口只占東南亞人 口的8%。

驚人的互聯網普及率

新加坡的互聯網普及率達到了其540萬人口 的四分之三(73%),成為普及率的地區之 一,遠遠超出了comScore2013年調研出35%的 ***平均值。

線上線下,新加坡人都是購物狂

新加坡人是購物狂,購物商場遍地都是。然 而這并沒有妨礙新加坡人在線購物的增長。 Visa的研究顯示,26%的新加坡人至少 一周要網購一次,58%至少一月一次,50的新加 坡網民表示如果可能的話將盡可能在線購物。

新加坡移動電商正在崛起

根據新加坡資訊通信發展管理局的調查,新加坡 的移動手機滲透率達到156%,超過發達***120.8%的 ***平均水平,2013年底近530萬的3G資費。 據PayPal調查,55%的網購者選擇使用via移動端 來購物,如此高的移動采用率,成為了移動電商的驅動 力,并為之提供核心渠道。

新加坡擁有東南亞***成熟的支付基礎設施

當支付問題仍然困擾著整個東南亞地區的線上 用戶時,新加坡已然是支付基礎設施***成熟的地區 之一了。 Payvsion的一項調查顯示,大多數境內電商支 付使用的是信用卡和銀行轉賬,貨到付款仍然存在 但并沒有東南亞其他***那么普遍。對于跨境購物 而言,新加坡人更喜歡的支付方式是信用卡和 PayPal。 品牌商和零售商在入駐新加坡電商市場同時, 將得到的是,對在線支付方式高度信任的成熟的在 線購物者。

新加坡擁有亞洲的物流體系和供應鏈

根據世界銀行的物流表現指數,當涉及到*** 的貨運代理和快遞運營商時,新加坡是亞洲表現*** 好的***。企業希望進入新加坡的電商市場,而其 ***的物流體系的效率和質量都很不錯。

社交媒體在電商中的影響

據We Are Social 2014年的調查顯 示,新加坡是******愛社交的***之 一,具有高達59%社交媒體滲透率,***排名第二。

當整個地區社會化電子商務增長, 被類似Facebook和Twitter的主流社交 網站所驅動,一種與眾不同的社會化電 商占領了新加坡。

據Techinasia表示,博客商店(或者說是通過像Blogger或Livejournal的博客平臺售賣貨物和服務) 是非常流行的。

高比率的跨境電商

根據Forrester的研究,60%的新加坡電商銷售都是來自海外的訂單,明顯高于像馬來西亞(40%), 日本(18%)和韓國(25%)這些***。由于高份額的跨境貿易業務,阿姆斯特丹金融研究協會也***突 出了新加坡作為一個電商試點的良好適應性。

新加坡市場總結

一、新加坡有一半的用戶都使用蘋果智能手機,而Android僅占29%。

二、在下載平臺的選擇上,新加坡用戶的喜好卻并沒有那么明顯的差距,對比在Google Play的花費 數額和App Store的花費數額,差別并不是很大。

三、由于新加坡的英語普及率不錯,當地用戶對于游戲的偏好也比較***化。在排行榜上可以看到 許多國外***公司的作品,與中國不同的是,排行榜上新加坡本地開發的游戲卻很少。

后記:

隨著移動互聯網的快速發展,越來越多的公司選擇開拓海外市場。而進入某個市場之前,我們***對該地區有足夠的了解,數據無疑是***直接的方式。作為******的移動效果營銷服務商YeahMobi整合出品了《***移動互聯網市場數據大揭秘》并授權游戲陀螺作為媒體發布,采用每周更新的方式(中、英文兩版),將分期針對***移動互聯網的各個市場進行數據分享,旨在幫助有意進軍海外市場的企業做好前期功課,能夠有的放矢。